Si revisamos las cifras de la temporada 2025 y analizamos qué empresas gestionan las plazas españolas de Primera y Segunda Categoría, es posible construir una estimación del “poder de mercado” que ostentan las principales mercantiles del sector taurino. Este ejercicio deberá actualizarse en el segundo trimestre de 2026, cuando se conozca el desenlace de algunos concursos de licitación actualmente en marcha —y que deben resolver quién asumirá la gestión de cosos como Zaragoza, Málaga o Albacete—, pero resulta pertinente ofrecer ya una primera aproximación que permita entender el escenario de referencia a las puertas de una nueva temporada.

En el ámbito de las plazas de Segunda Categoría, y a la espera de aclarar quién se hará cargo de La Chata, José María Garzón destaca con la concesión del coso de Cuatro Caminos, en Santander, donde se programan ocho festejos mayores. Esta cifra equivale al 5,13 % de la actividad taurina celebrada en este tipo de plazas. Le siguen Alicante, Castellón y Salamanca, con una cuota del 4,49 % en cada caso. Dichos recintos están bajo la gestión de Nacho Lloret, la Casa Matilla y el grupo BMF, respectivamente.

También presentan un peso relevante las plazas de El Puerto de Santa María (Carlos Zúñiga hijo), Murcia (Ángel Bernal) y Valladolid (Alberto García), que programan en cada caso un 3,85 % del total de espectáculos celebrados en recintos de Segunda Categoría. A renglón seguido figuran Burgos (Alberto García), Cuenca (Maximino Pérez), Gijón (Carlos Zúñiga hijo), Huelva (José Luis Pereda) y Huesca (Alberto García), que suman cada una un 3,21 % del mercado de Segunda Categoría.

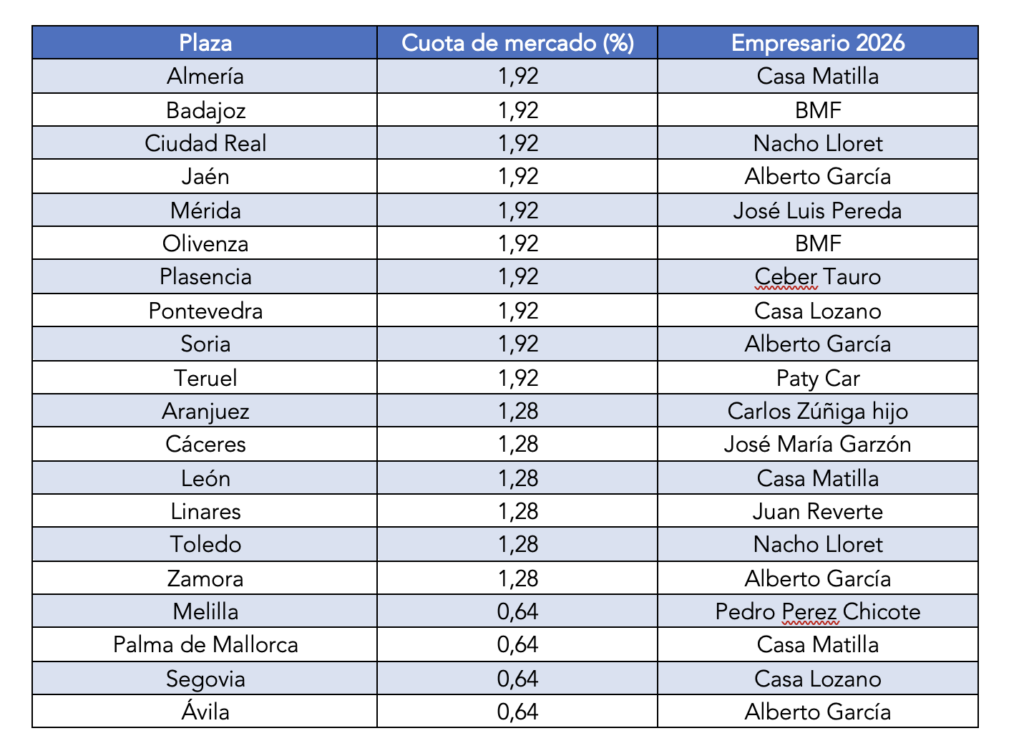

El desglose completo del circuito de plazas de Segunda Categoría puede consultarse a continuación.

Como puede apreciarse, resulta significativo el peso de Alberto García, cuya mercantil Tauroemoción gestiona las plazas de Valladolid, Burgos y Huesca —como ya se ha señalado—, además de otros recintos como Jaén, Soria, Zamora o Ávila. En conjunto, García es responsable del 16 % de los festejos celebrados en plazas de Segunda Categoría. Asimismo, la Casa Matilla ostenta una posición destacada en este segmento, ya que, además de organizar la Feria de la Magdalena en Castellón, dirige también los ciclos de Granada, Jerez de la Frontera, Almería, León o Palma de Mallorca, todos ellos de titularidad privada. En total, su cuota alcanza el 13,5 % de los festejos mayores programados en plazas de Segunda Categoría. Este porcentaje es idéntico al que se anota Carlos Zúñiga hijo, quien suma otro 13,5 % de los festejos de Segunda Categoría a través de su manejo de plazas como El Puerto de Santa María, Gijón, Colmenar Viejo, Palencia o Aranjuez.

El segmento de Primera Categoría

¿Y qué sucede en la élite del escalafón? ¿Cómo se reparte el poder en las plazas de toros de Primera Categoría? Dado que Rafael García Garrido gestiona tanto Las Ventas (43,7 %) como Valencia (5,9 %), el director de Nautalia concentra en sus manos el 49,6 % de los espectáculos mayores programados en estos recintos. A la espera de que se resuelvan los concursos de Zaragoza (9,6 %) y Málaga (6,7 %), sobresale igualmente la posición que alcanza José María Garzón tras su designación como nuevo empresario de la Real Maestranza de Caballería de Sevilla, que representa el 17,8 % del mercado taurino de Primera Categoría. A esta cifra se suma el 2,2 % correspondiente a su gestión de la plaza de toros de Los Califas, en Córdoba.

Por su parte, el grupo BMF, con Bilbao y San Sebastián en cartera, reúne el 6,8 % de los festejos de Primera Categoría, mientras que la Casa de Misericordia —entidad sin ánimo de lucro— alcanza el 7,4 % gracias a su gestión de la plaza de toros de Pamplona.

Conviene subrayar, no obstante, que el poder de mercado del empresariado taurino no se limita exclusivamente a la gestión de plazas, sino que también debe analizarse atendiendo a posibles acuerdos de apoderamiento y a eventuales escenarios de titularidad ganadera. Es el caso de la Casa Matilla, que, además de contar con tres hierros propios, dirige la carrera de toreros como Sebastián Castella o José María Manzanares. Otro empresario con una posición relevante en este ámbito es Alberto García, apoderado de figuras como Emilio de Justo, Manuel Escribano y El Fandi.

Si se amplía la mirada y se compara este panorama con el existente en la temporada 2015, el cambio observado durante la última década resulta evidente. No hace tanto, algunas de las plazas de mayor relevancia estaban en manos de Manuel Martínez Erice (Las Ventas), Ramón Valencia (Sevilla) y Simón Casas (Valencia). Entonces, empresarios como Rafael García Garrido, José María Garzón, Alberto García, Carlos Zúñiga hijo o Nacho Lloret tenían un peso sensiblemente menor al que ostentan en la actualidad. Hay, pues, una renovación progresiva del escalafón empresarial.

Así, aunque el sector taurino sea descrito con frecuencia como un ámbito inmovilista, lo cierto es que la competencia, la entrada de nuevos actores y la reorganización empresarial han renovado de forma sustancial las estructuras de la Fiesta. A la luz de los crecientes niveles de actividad registrados, este proceso ha contribuido a impulsar un nuevo ciclo de expansión de la tauromaquia, que en 2024 y 2025 alcanzó sus mejores cifras de asistencia en más de una década.

Diego Sánchez de la Cruz es el responsable del proyecto de investigación “La economía del toro” (@economiadeltoro). Dirige la sección de estudios del Instituto Juan de Mariana, es investigador asociado del Instituto de Estudios Económicos de la CEOE y lleva las riendas de la consultora Foro Regulación Inteligente.